从市值158亿到仙股的八年沉沦:达芙妮两轮家族内斗复盘与品牌授权模式深度拆解

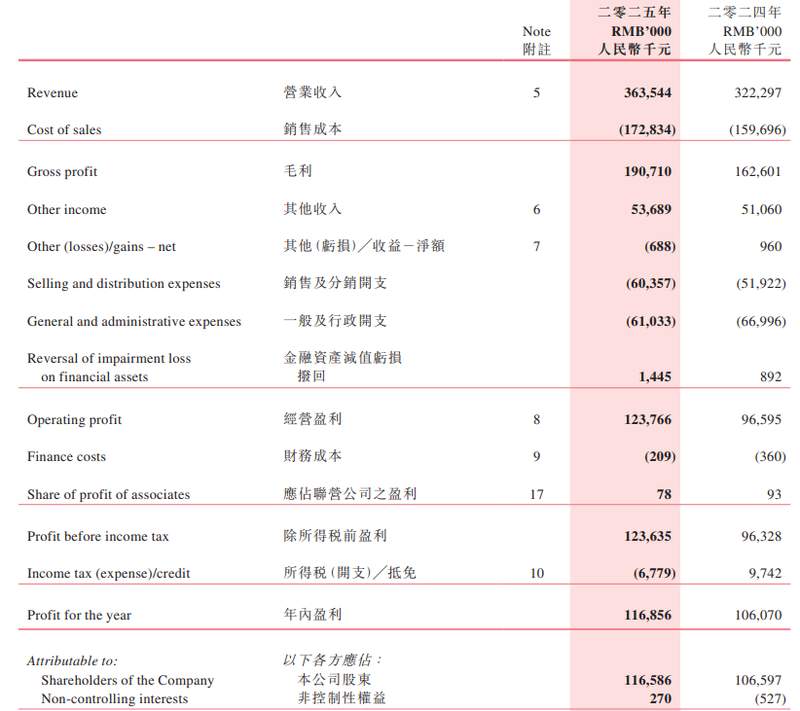

2013年,达芙妮市值突破158亿元,门店数量高达6881家,被称为“国民女鞋之王”。彼时聘请S.H.E.与刘若英代言,品牌影响力覆盖一二线城市核心商圈。2025年,这家企业的营业收入仅为3.635亿元,股价跌至0.4港元,沦为港股“仙股”。但同一份年报显示,其已连续五年实现营收、毛利润、归母净利润三项核心指标同步正增长。这不是奇迹,是一次被家族内斗打断、又被迫重建的商业实验。

从代工作坊到鞋履帝国的原始积累

1990年,张文仪与妹夫陈贤民在台湾创立达芙妮,定位中低端女鞋市场,主攻大陆消费升级红利。1995年起大规模铺设直营与加盟网络,实现产供销一体化闭环。这种重资产模式在消费高速增长周期内极为有效,但也埋下管理失控的隐患。

1998年,首次家族内斗爆发。陈贤民被边缘化,远走加拿大。张文仪独揽大权后转向资本运作,疏于主业经营,2004年涉官司入狱。这段时间,达芙妮表面扩张,实则错失供应链精细化管理窗口期,为后续危机埋下伏笔。

陈英杰改革期的得失验证

2009年陈贤民回归,扶植外甥陈英杰出任总经理。陈英杰推行三大举措:关闭亏损门店止损、签约S.H.E.与刘若英重塑品牌形象、自建电商平台试水。短期内效果显著,2013年市值创出158亿元历史峰值。

然而改革存在致命缺陷:自建电商平台未能与淘宝、京东等成熟流量平台深度绑定,错失电商渠道红利期;产品设计迭代滞后,消费者认知固化标签为“大妈鞋”。2010年陈英杰个人私事导致管理精力分散,成为压垮骆驼的最后一根稻草。2015年至2019年累计亏损40亿元。

品牌授权模式的技术解构

2021年起,张智凯主导的达芙妮管理层转向轻资产运营模式,核心逻辑是:线下收缩、线上扩张、品牌授权变现。

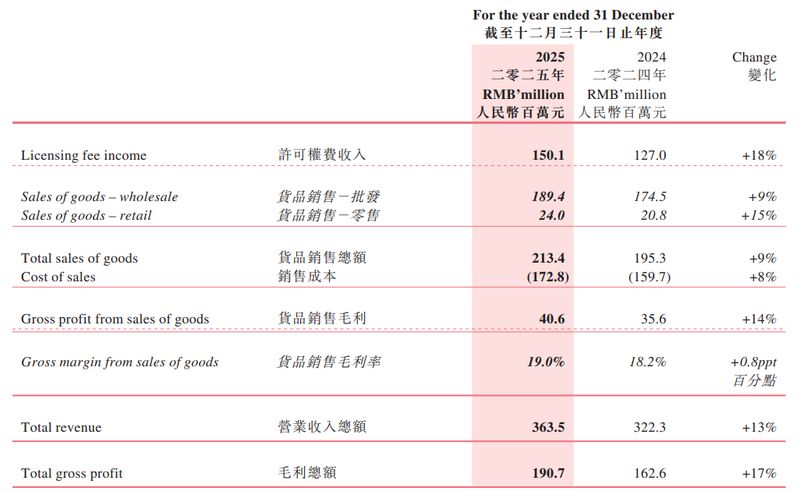

财务数据印证了转型成效:2025年许可权费收入1.501亿元,同比增长18%;线上店铺数量达1050间,较2024年增加260间;实体门店仅114间,维持最小化线下触点。天猫、抖音、唯品会、拼多多、京东五大主流平台全覆盖,配合短视频与KOL内容种草,构建低成本获客体系。

子品牌“达芙妮·实验室”定位赛博朋克风格,设计语言与主品牌形成区隔,成功切入年轻消费群体与海外时尚圈,目前运营12间店铺。这种品牌矩阵策略有效规避主品牌老化风险。

家族企业治理的制度性教训

达芙妮30年沉浮揭示一个核心命题:家族企业若无法建立现代管理制度,内斗损耗将系统性摧毁竞争优势。第一次内斗导致战略摇摆,第二次内斗导致转型窗口期彻底丧失。两轮权力更迭均伴随核心业务失控,证明血缘关系不能替代专业管理能力。

当前张氏姐弟三人分工明确:张智凯负责研发与供应链、张智乔负责策略与营销、张椀绚负责财务与采购。这种职能分离模式较一代创始人“一人独断”有明显进步,但能否彻底切断家族利益输送链条,仍是观察达芙妮能否持续增长的核心指标。