【深度解码】宁夏农信改革破局:从“持股管控”到“一法统管”的制度跃迁

时间拨回2008年冬天,银川。黄河农商银行呱呱坠地那一刻,注定成为中国农信改革史上一个特殊注脚——全国首家省级联社改革试点。彼时没有人能预见到,这家银行将用十八年时间,走完一条从“控股公司”到“统一法人”的完整改革弧线。

笔者亲历了这场改革的全过程。最初十年,黄河农商银行以平均持股超20%的比例向19家市县机构投资入股,并通过派驻董事实施管理。这种“自上而下持股县级联社”的模式,在当时被视作省级联社改革的重要创新。然而硬币的另一面是:省级法人与县市级法人之间“权责利”不匹配的体制性矛盾,始终如鲠在喉。

2022年成为关键拐点。新一轮农信社深化改革启动,监管部门明确提出“一省一策、因地制宜”原则。宁夏在此背景下加快了改革方案的论证与设计。黄河农商银行2024年年报披露,该行经过三十多轮测算、十八次易稿,最终形成《深化宁夏农村商业银行改革实施方案》,并经自治区党委金融委审议后上报国务院。

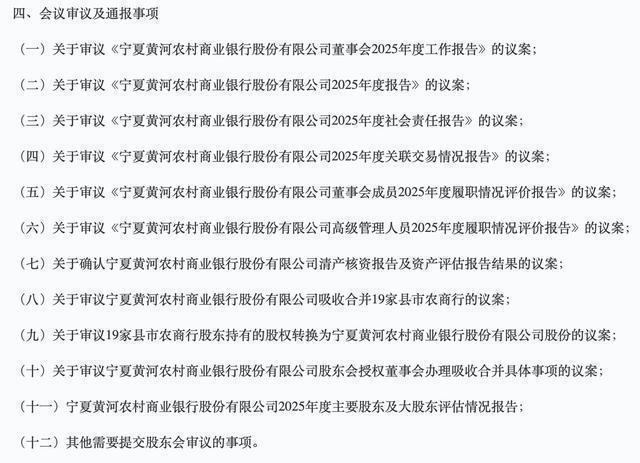

2026年初传来确切消息:改革方案正式获批。随即,4月24日的临时股东会被提上日程——审议吸收合并宁夏惠农、中卫、石嘴山、固原、平罗、海原、中宁、西吉、泾源、吴忠、隆德等19家县(市)农商行。这意味着宁夏将成为又一个完成省级农商行统一法人改革的省份。

技术视角:统一法人模式的核心逻辑

统一法人改革的技术价值体现在三个维度。其一,决策权集中化。原有模式下,分散的20家法人机构各自为政,风险管控标准不一,资源配置效率低下。统一法人后,董事会统一制定信贷政策、风险偏好、资本配置策略,执行效率将大幅提升。

其二,资本统筹能力增强。截至2025年末,黄河农商银行系统资产总额2507亿元,各项贷款余额1478亿元,各项存款余额1874亿元,存贷款市场份额均居宁夏全区首位。统一法人后,这家“金融航母”能够更高效地统筹资本,在系统内实现风险共担、资源互补。

其三,治理架构彻底重塑。原有“持股公司”模式下的委托代理关系将被简化为内部层级关系,信息传导链条缩短,战略执行力增强。这对于拥有超过5000名员工、361个营业网点的庞大系统而言,意义非凡。

方法提炼:改革落地的关键变量

从技术层面分析,宁夏此次“一步到位”模式成功的关键变量有三:一是黄河农商银行此前已通过持股建立较强控制力,转换成本相对较低;二是区内农信机构数量适中,利益协调难度可控;三是自治区党委政府强力推动,政策配套到位。

对比辽宁“两步走”策略、内蒙古一次性整合121家机构的差异路径,宁夏选择以黄河农商银行为存续主体直接吸收合并19家机构,体现了“因省施策”的务实精神。这种路径依赖最小化、利益格局重塑最简化的设计,降低了改革的不确定性。

应用指导:省级农信改革的风控要点

对于尚未完成改革的省份,宁夏案例提供了可参考的经验框架。首先,改革方案设计需充分论证,三十多轮测算、十八次易稿的耐心不可或缺。其次,监管部门沟通要前置,确保方案符合政策导向。再次,股东沟通要充分,股权转换比例的公平性直接关系改革成败。最后,人员安置要稳妥,系统内5000余名员工的稳定是改革顺利推进的基础。